Publicações

Opção de pagamento de Contribuições e Impostos em prestações

Segurança Social, Retenção na Fonte e IVA

(actualizado a 11/04/2020)

Este documento foi actualizado na data supra indicada, no entanto alertamos que, à semelhança do que tem acontecido nos últimos dias, em virtude de publicações legislativas frequentes, o seu conteúdo pode ser alterado.

A opção de realizar os pagamentos faseados entre 3 ou 6 meses terá de ser realizada nos respectivos Portais da Segurança Social e Autoridade Tributária. Porém, à data de hoje, ainda não está disponível no Portal da Autoridade Tributária, nem no Portal da Segurança Social Directa a opção de escolha da forma de pagamento faseada em 3 ou 6 meses.

A análise da faturação mencionada nas páginas seguintes é realizada com base no SAFT da faturação.

Modelo 22, IRC, Pagamento Especial por Conta e Pagamento por Conta

Prazo | Adiamento | |

| Pagamento Especial por Conta | 31 de Março | 30 de Junho |

| Modelo 22 2019 | 31 de Maio | 31 de Julho |

| IRC 2019 | 31 de Maio | 31 de Julho |

| 1º Pagamento por Conta | 31 de Julho | 31 de Agosto |

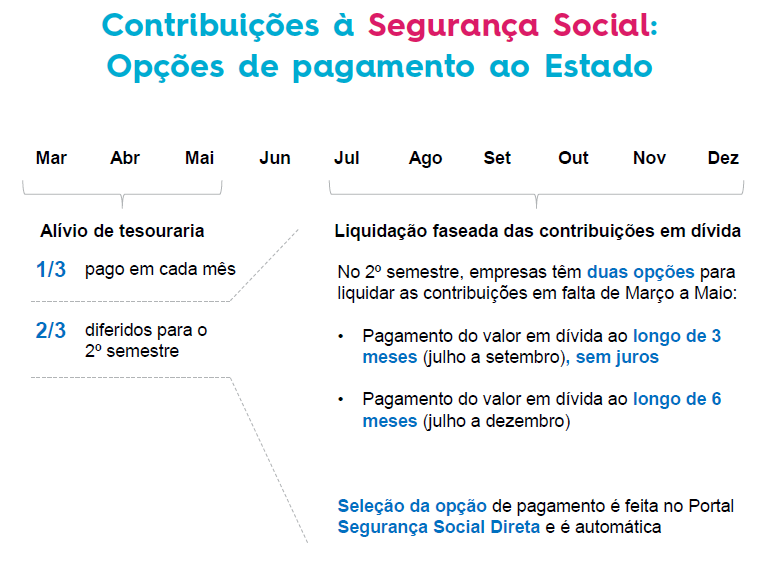

Contribuições para a Segurança Social

- As empresas têm a possibilidade de realizar o pagamento das Contribuições para a Segurança Social em prestações de 3 ou 6 meses, ou seja, diferirem o encargo de 23,75% (encargo da empresa).

- Não é possível realizar o pagamento em prestações do valor das quotizações de 11% (encargo do trabalhador).

- Caso haja o incumprimento do pagamento de uma das prestações, cessa a possibilidade de continuar a pagar em prestações.

| Quem pode beneficiar |

|

| Que pagamentos podem ser fraccionados |

|

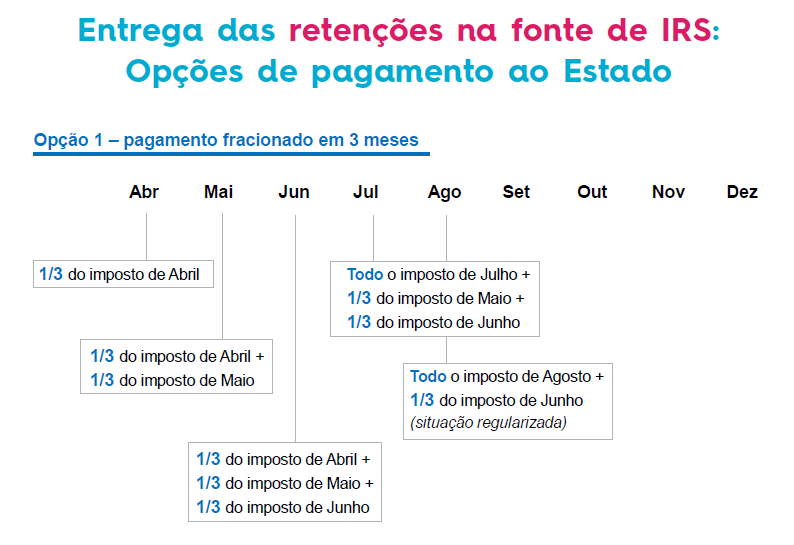

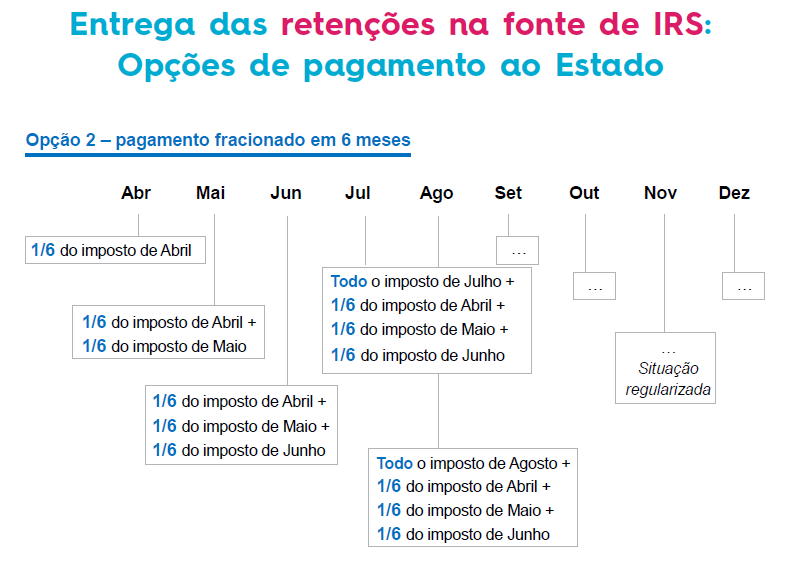

Retenção na Fonte de IRS e IRC

| Quem pode beneficiar |

|

| Que pagamentos podem ser fraccionados |

|

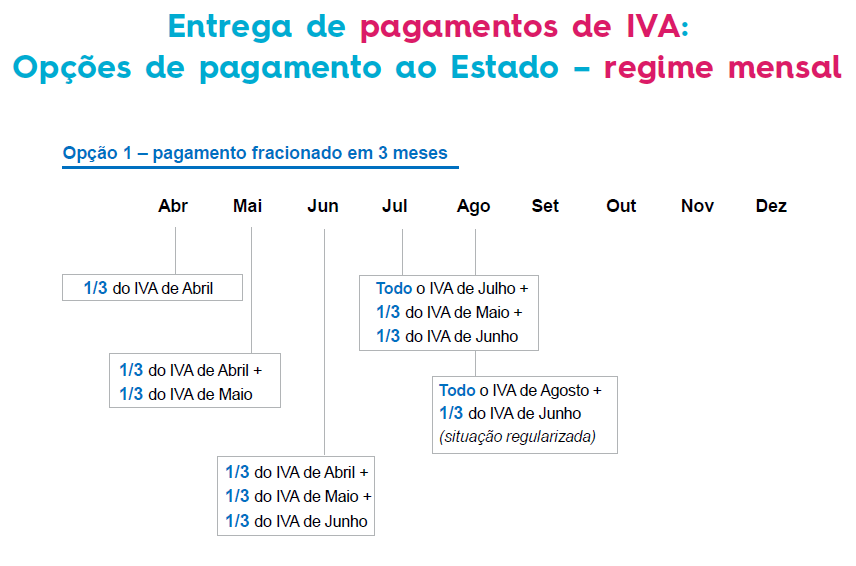

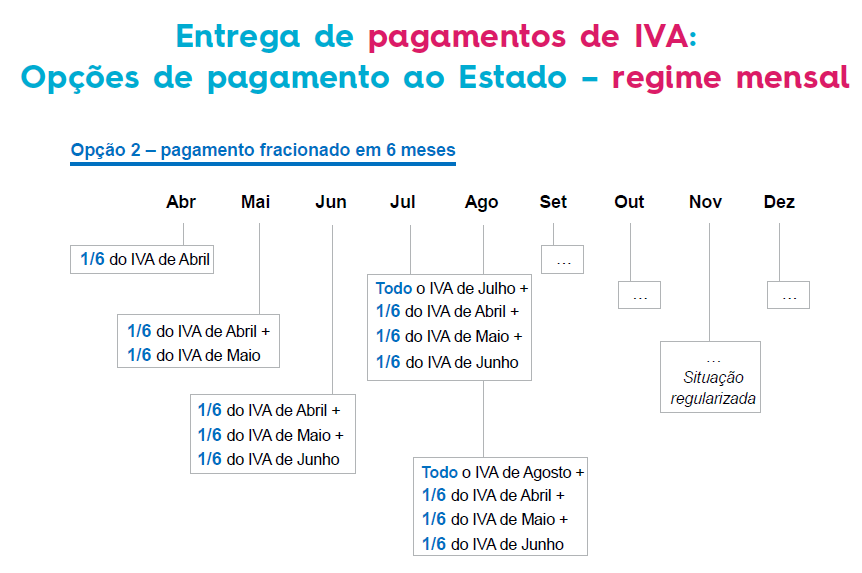

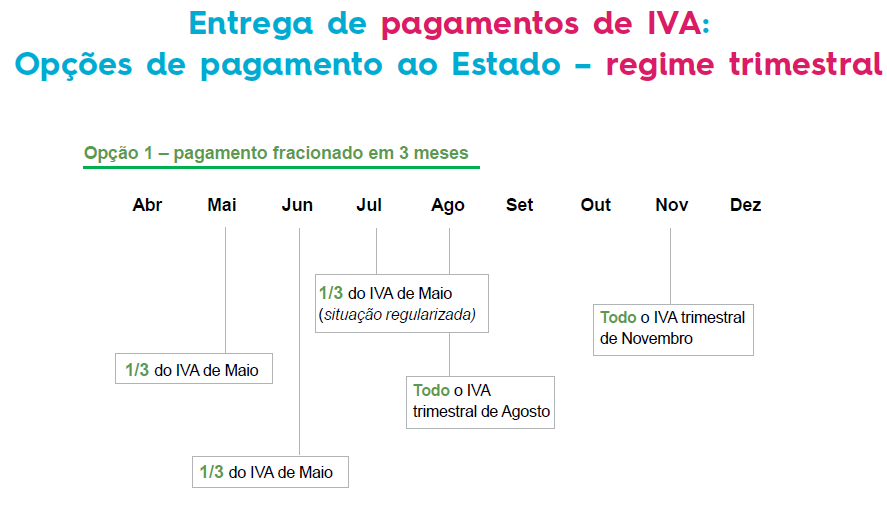

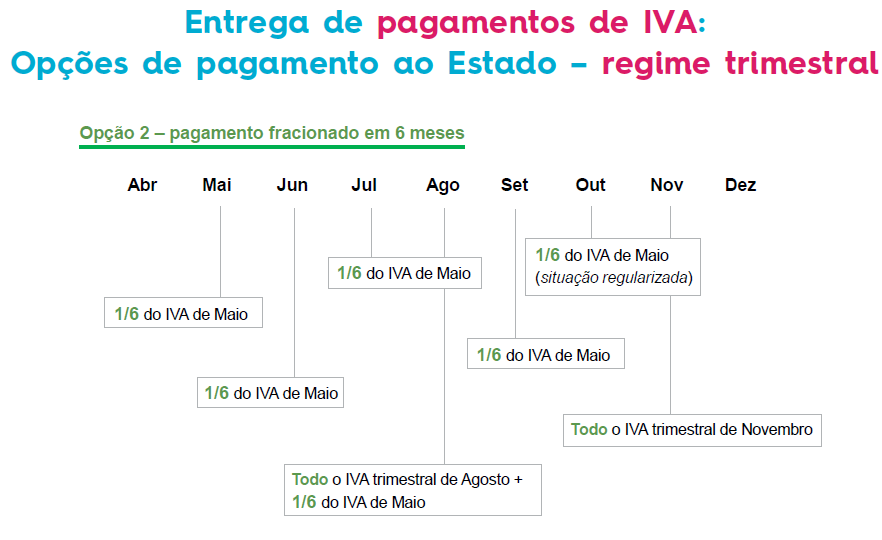

IVA

| Quem pode beneficiar |

|

| Que pagamentos podem ser fraccionados |

|

Apoio Extraordinário de Manutenção do Contrato de Trabalho

Apoio Extraordinário às Empresas

Lay-Off Simplificado

(actualizado a 11/04/2020)

Este documento foi actualizado na data supra indicada, no entanto alertamos que, à semelhança do que tem acontecido nos últimos dias, em virtude de publicações legislativas frequentes, o seu conteúdo pode ser alterado.

- Situação de Crise empresarial

- Encerramento total ou parcial do estabelecimento, ou das instalações, decretado pelo Governo referente ao Estado de Emergência.

- Interrupção da cadeia de abastecimento ou cancelamento de encomendas.

- Quebra acentuada de pelo menos 40% da faturação.

O período em análise da queda abrupta de 40% da faturação, nos 30 dias anteriores ao pedido de lay-off junto da Segurança Social, comparativamente com a média do período dos 2 meses anteriores a esse período (de 30 dias), ou face ao período homólogo (30 dias do ano anterior).

- Assim, se a Empresa solicitar à Segurança Social o Lay-off a 1 de Abril, terá de ser comparado o período de 01/03/2020 a 31/03/2020, com a média dos meses de Janeiro e Fevereiro, ou com o período homólogo de 01/03/2019 a 31/03/2019.

- Dependendo do tipo de cada um dos negócios, é provável que em meados de Abril a Empresa já esteja em condições de verificar, e comprovar, que ocorreu uma quebra superior a 40% na faturação.

- No caso das empresas iniciadas há menos de 12 meses é analisado a média de faturação do período de actividade.

- Requisitos de acesso ao apoio

- Ter a situação contributiva regularizada perante a AT e a Segurança Social, ou haver planos prestacionais acordados a decorrer.

- Não haver cessação do contrato de trabalho por extinção do posto de trabalho, ou despedimento colectivo, enquanto durar o lay-off e nos 60 dias seguintes.

- Não se inclui nesta análise os contratos cessados por caducidade do termo (não renovação), por iniciativa do trabalhador, ou no período experimental.

- Meios de prova

- Declaração do empregador aos trabalhadores a comunicar o início do Lay-off Simplificado com a perspetiva da sua duração.

- Requerimento para a Segurança Social com a listagem dos trabalhadores abrangidos (Modelo RC 3056/1).

- Certidão do Contabilista Certificado da Empresa no caso do Lay-off ser por quebra acentuada da faturação superior a 40%.

- A comprovação da redução da faturação será realizada por meio de envio do SAFT da faturação.

- Procedimentos para beneficiar do apoio

- O Empregador comunica por escrito aos trabalhadores que vai requerer o apoio extraordinário através do Lay-off Simplificado, indicando o prazo previsível da medida, sendo que é prorrogável mensalmente até ao limite de 3 meses.

- Nessa comunicação deve ser mencionado que haverá uma redução do salário bruto em 2/3.

- Através do Portal da Segurança Social Directa são remetidos os Meios de prova, e a listagem com os trabalhadores abrangidos, com indicação dos seus NISSs.

- Actualizar o NIB da conta bancária da empresa no Portal da Segurança Social directa.

- Retribuição dos trabalhadores e montante do apoio a conceder

- O benefício do Lay-off (redução de 2/3 do vencimento) aplica-se aos Trabalhadores e aos Gerentes (com contrato de trabalho), mas não se aplica aos Sócios-Gerentes.

- Carece de confirmação por parte da Segurança Social se os gerentes contratados com contrato de trabalho podem, ou não ser considerados como trabalhadores da empresa.

- O trabalhador tem direito a 2/3 do valor bruto mensal do vencimento, com o limite mínimo de 635€ e máximo de 1905€.

- Este valor (dos 2/3 do salário) 30% será suportado pelo Empregador, e 70% pela Segurança Social.

- A empresa terá de pagar os 2/3 do valor bruto mensal ao Trabalhador, sendo que a Segurança Social pagará posteriormente à Empresa os referidos 70%.

- A Segurança Social fará a transferência bancária para a conta da empresa a ao dia 28 de cada mês.

- Mantem-se o pagamento das quotizações de 11% que são encargo do trabalhador, existindo a isenção temporária de contribuições para a Segurança Social de 23,75% a cargo da Empresa.

- O benefício da dispensa de pagamento de contribuições a cargo da Empresa de 23,75% aplica-se aos Trabalhadores, aos Gerentes (com contrato de trabalho), e Sócios-Gerentes.

- Para as Empresas em que há 2 salários processados (1 trabalhador e 1 gerente) o trabalhador pode ter a redução do salário em 2/3 e apoio da Segurança Social em 70%, e terá o benefício de isenção temporária de contribuições para a Segurança Social de 23,75% a cargo da Empresa. Porém, o gerente só terá o benefício de isenção temporária de contribuições para a Segurança Social de 23,75% a cargo da Empresa.

- Para as Empresas em que o único salário processado é o do sócio-gerente não pode usufruir deste mecanismo de apoio denominado Lay-off (nem o apoio da Segurança Social em 70%, nem isenção dos 23,75% a cargo da Empresa).

- Se a Empresa mantiver o posto de trabalho após o período de lay-off receberá um apoio adicional de 635€ por cada trabalhador.

- Exemplos:

- Prazo do apoio

- O apoio concedido às empresas que requeiram o regime simplificado de “lay-off”, que tem a duração inicial de um mês, pode ser excepcionalmente prorrogado, mensalmente, até ao máximo de 3 meses.

No processo de renovação mensal do Lay-Off Simplicado terá de submeter novamente a informação indicada em “Procedimentos para beneficiar do apoio”, com as respectivas alterações que possam ocorrer.

- Sócios Gerentes

- A regulamentação do apoio aos Sócio-Gerentes foi publicada no dia 06/04/2020, sendo que ainda carece de regulamentação e esclarecimentos adicionais para a sua aplicação. No entanto, por agora, o apoio será semelhante ao dos Trabalhadores Independentes.

- Trabalhadores Independentes

Os Trabalhadores Independentes podem ser abrangidos pelo apoio extraordinário à redução da actividade económica, caso não tenha qualquer faturação num dado mês, e sejam só abrangidos pelo regime do trabalhador independente, ou seja, não podem acumular com o regime dos trabalhadores dependentes (por conta de outrem).

Este mecanismo será renovável mês a mês e é prorrogável por 6 meses.

É necessário contabilista certificado para os Trabalhadores Independentes que estejam enquadradas no regime simplificado.

Para ter acesso a este mecanismo de apoio é necessário que tenham realizado contribuições para a Segurança Social por um período de pelo menos durante 3 meses consecutivos nos últimos 12 meses.

O valor do apoio é calculado conforme as contribuições à Segurança Social realizadas, tendo como limite 1 IAS (438,81€). Neste momento, desconhece-se a fórmula de calculo que servirá de base ao apoio.

Enquanto o contexto económico actual se mantiver, Os Trabalhadores Independentes têm o diferimento do pagamento das contribuições, ou seja, fica suspenso o pagamento mensal, e voltam a pagar após a cessação do apoio nos 12 meses seguintes ao fim do apoio.

- Considerações adicionais

- Estes mecanismos de apoios não são automáticos, e são sempre objecto de análise por parte da Segurança Social.

- Devido à complexidade desta regulamentação, aguardamos alguns esclarecimentos adicionais por parte da Segurança Social em determinados assuntos específicos.

O Lay-off Simplificado não pode ser aplicado às empresas cujo o único elemento remunerado é o sócio gerente. No entanto, temos conhecimento que o Governo está a estudar um outro mecanismo de apoio aplicável a estas situações.

Tenho uma ideia de negócio, quero abrir uma empresa, e agora…?

Certamente em algum momento da sua vida teve vontade de se despedir do seu emprego (rotineiro) por conta de outrem, e abrir a sua própria empresa, gerir o seu próprio negócio, implementar as suas próprias ideias, e criar o seu próprio futuro.

Certamente já hesitou algumas vezes, por não ter capital para realizar o primeiro investimento, por não ter uma ideia diferenciadora da concorrência, por não ter uma visão clara do potencial do seu negócio, por achar que não é capaz de lidar com os números, os euros, as obrigações fiscais e não fiscais do negócio, ou simplesmente de achar que não será capaz de liderar uma equipe de trabalho.

A vida é feita de escolhas. Todos os dias temos de tomar decisões, escolher um caminho em detrimento de outro, e o tempo é um recurso que não se consegue recuperar, aumentar, ou clicar num botão e fazer um pause. As horas passam, os dias passam e temos de decidir o que fazer com o nosso futuro, pois somos nós que desenhamos o nosso futuro. Somos nós que sonhamos, idealizamos, projetamos, e somos os únicos que os podemos colocar em prática. A fase de implementação dos nossos sonhos é nossa. Temos esse poder, essa varinha mágica. Não deixe isso nas mãos de outros.

Portanto, decida-se rapidamente! Salte em frente, arrisque, projete-se, levante-se da cadeira onde todos os dias se costuma sentar. Saia da sua zona de conforto onde facilmente se prevê o futuro, ou melhor, onde temos a falsa expectativa de dominar o presente e o futuro.

Se quer segurança no seu trabalho e no seu futuro, crie a sua própria empresa. Não dependa de outros, não dependa do seu chefe, não dependa de um CEO que decide o seu futuro como se você fosse um número (ou uma casa decimal…) que está sentado numa cadeira de um escritório em Madrid, em Paris, em Londres, ou em Nova York, que nem se quer sabe o seu nome. Se não quer ser tratado como um número, não se permita a tal.

Tenha a sua própria ideia de negócio, constitua a sua empresa, com sócios, ou sozinho, avance, arrisque, mas não fique parado a pensar: “…e se eu abrisse uma empresa, e se aquela ideia que eu tenho desse resultado….e se….” Como o meu amigo Ricardo Bellino (http://www.ricardobellino.com.br), que sempre foi um empreendedor de sucesso, escreveu no seu mais recente livro: “Porque não?”. Transforme o “não” em “porque não?”.

Seja empreendedor, empresário, networker, negociador, CEO, Diretor Geral, Financeiro, Marketeer, Comercial, e todas as funções que uma empresa deve ter. Comece do zero como todos começam, mas idealize a sua empresa como ela já fosse grande. Quando crescer, delegue, e delegue muito! Aprenda a delegar, a dizer que não, a analisar informação e não a produzir informação.

Tenha uma Visão da sua empresa e escreva essa visão. Escreva a Visão, a Missão, os Valores, defina o seu cliente de sonho, defina o seu produto ou serviço até ao ínfimo pormenor, a garantia, a sua USP, ou melhor, a sua proposta única de valor.

E faça outra coisa por favor: não se posicione em função do preço e do custo. A sua estratégia não pode ser o preço mais reduzido face à concorrência. Não lidere pelo preço e pelos custos. Lidere pela diferenciação. É aqui que se ganha dinheiro. É pela diferenciação que se cativa clientes de uma outra gama, que a imaginação puxa por nós, que o marketing puxa pelo produto/serviço, que a equipe de trabalho se entusiasma, que o cliente se sente satisfeito e se torna seu fã. Se a sua estratégia for preço, não fará mais nada do que reduzir custos e diminuir o preço até que a sua Margem Bruta seja zero, ou negativa, sem que dê sequer por isso, e depois já é tarde demais. Acha isso interessante?

Na área financeira tenha uma equipe autónoma, interna, ou em outsourcing, que lhe dê informações e opiniões que sejam transparentes e isentas, mesmo que não lhe sejam favoráveis. Assuma a crueldade dos números, abra-se à objetividade do financeiro que contratou.

Independentemente da dimensão do seu negócio, ou da taxa de crescimento que esteja a ter, exija informação de gestão, financeira, contabilística e fiscal, como se de uma empresa grande se tratasse. Não diga que não precisa de informação da sua Contabilidade só porque no ano passado faturou 30 mil euros. Seja exigente com o seu CFO e/ou Técnico Oficial de Contas, pois se assim o é, é porque está também a ser exigente consigo e com o seu próprio negócio. Não se esqueça que é você que desenha o seu próprio futuro, e o seu negócio é a sua “mina de ouro”. Portanto, tem de a gerir bem, muito bem!

A informação contabilística e financeira do seu negócio que o seu CFO e/ou Técnico Oficial de Contas é de extrema importância. Não renegue esta realidade. A Contabilidade irá permitir-lhe analisar a rentabilidade do seu negócio, a sua Margem Bruta, o seu Break-Even, o Prazo Médio de Recebimentos e Pagamentos, comparar o valor da dívida de Clientes que tem a receber com o valor da dívida a Fornecedores que tem a pagar, verificar se o Ativo Corrente é superior ou não ao seu Passivo Corrente, se o Resultado Antes de Impostos é suficiente para gerar o Cash-Flow que realmente precisa, para que consiga respirar calmamente acima da linha de água. Tem de ter um gráfico que lhe permita ver as oscilações do seu negócio.

Este conjunto de informações é independente do tamanho da sua empresa, ou da sua equipe financeira que tem ao seu dispor. Se não tem um CFO que lhe produz esta informação, trate de ter o TOC que desempenhe essa função. Qualquer Técnico Oficial de Contas pode e deve informá-lo constantemente da saúde financeira da sua empresa, independentemente do seu volume de faturação.

Aqui entramos noutro campo: a periodicidade. A informação financeira deve ser de cadência mensal, ou no máximo trimestral. Se só fala com o seu TOC duas vezes por ano, procure alternativas. Certamente são alternativas mais dispendiosas, mas pense qual o valor da informação do seu negócio. Se é importante atender o telefone dos seus principais clientes, igualmente é importante saber qual a rentabilidade do seu negócio.

As pessoas são o recurso mais importante numa empresa. Seja exigente na contratação, no acolhimento, no acompanhamento, na formação, e no crescimento de cada uma das pessoas que integra a sua empresa, independentemente de ser interna, ou contratado em outsourcing. Envolva o seu TOC na vida da sua empresa e verá que terá um aliado para a vida. A informação Financeira da sua Contabilidade é tão importante como a informação Comercial e Marketing.

Não se esqueça que o seu negócio é a tal “coisa” que lhe permitiu despedir-se do seu velho e fedorento emprego, deixar de ver e ouvir o seu “saudoso” chefe. Portanto, cuide do seu negócio, acompanhe-o diariamente com empenho, com interesse, com preocupação. É o futuro do seu negócio que lhe permitirá alcançar os seus sonhos, ter o carro que sempre sonhou, fazer a viagem que sempre quis, ter o tempo livre que nunca teve, estar com os amigos e família com quem sempre teve escassas horas. Qualidade em detrimento da quantidade: sempre!

Se tem uma ideia de negócio, quer abrir uma empresa, agora já sabe o que fazer: avance! A luz verde do semáforo só depende de si, e da equipe que constituir.

A maioria dos empresários gere a sua empresa pela conta bancária, ou seja, monitoriza o sucesso ou insucesso do seu negócio pela evolução das disponibilidades de tesouraria que detém no banco. Esta metodologia está por natureza generalizada e errada, pois o dinheiro no banco resulta da forma como gerimos a nossa empresa em períodos anteriores, ou seja, é uma consequência das nossas decisões de gestão que implementámos no passado.

Neste contexto, o foco do gestor terá de ser na rentabilidade do seu negócio, na análise cuidada dos gastos e rendimentos incorridos, da sua comparação com períodos anteriores, do seu peso relativo e absoluto, ou até da sua comparação com outras empresas do sector.

Para tal quando gerimos o nosso negócio temos de estar focados na informação que a contabilidade nos pode proporcionar, não só na sua componente fiscal que por si é importante face aos tempos que vivemos, mas principalmente na qualidade da informação de gestão que a contabilidade nos pode proporcionar, ou deverá proporcionar.

A mudança de mentalidade do gestor tem de ser alterada, de forma a que a procura de informação de gestão qualificada ocorra de uma forma mais frequente, com uma periodicidade mensal ou trimestral, e não de forma anual, alguns meses após o ano estar encerrado, quando a obrigação de pagamento do imposto se aproxima, e num momento em que não existe qualquer possibilidade implementar medidas correctivas sobre aquele período económico.

Em resumo, aconselhamos a que solicite ao seu Técnico Oficial de Contas informação Contabilística de Gestão, e não apenas e só fiscal, com periodicidade mensal ou trimestral frequente, que possibilite a introdução de medidas correctivas, de forma a que haja criação de valor no seu negócio, de forma sustentada, e que finalmente isso se traduza posteriormente nas disponibilidades de tesouraria que encontrará na conta bancária da sua empresa.